Ejemplos de configuración

Dado que las consultas más frecuentes que hemos recibido desde la puesta en marcha del VeriFactu tienen que ver con cómo configurar registros de IVA, hemos decidido crear este documento donde incluimos las combinaciones más particulares o que puedan generar dudas. Recuerde que los ejemplos aquí incluidos son únicamente un punto de partida, pero que cada cliente podría tener particularidades que hicieran que fueran distintos en cada caso. En caso de duda, consulte con el soporte de la agencia tributaria o con un asesor.

Nota: dentro de este documento se utilizará varias veces el concepto de inversión de sujeto pasivo abreviado con las siglas ISP.

Factura con IRPF

El tratamiento de los importes IRPF en facturas emitidas se explica en el siguiente apartado del servicio VeriFactu de la agencia tributaria.

Como se ve, no es obligada su información, pero, si afectara al total de la factura y, por tanto, queremos enviarla, debemos configurar el tipo de cálculo de IVA para estas líneas como No sujeto por el Artículo 7 de la Ley de IVA.

Nota: si utiliza iDynamics IRPF para gestionar facturas con IRPF, no es necesario configurar nada, las facturas con IRPF se enviarán con los importes correctos de manera automática.

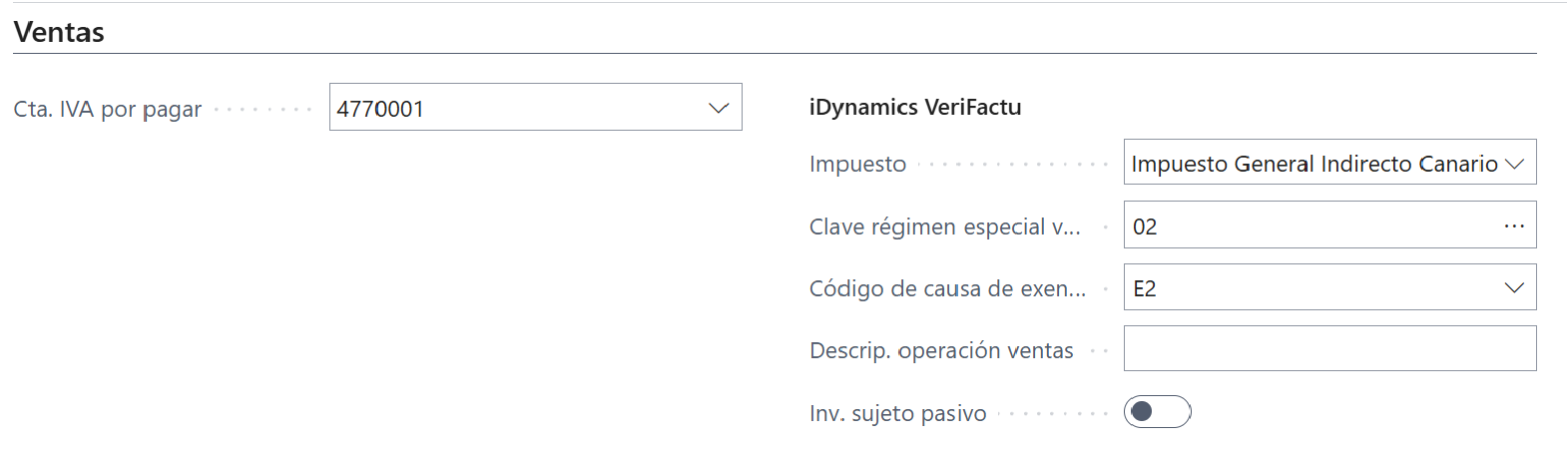

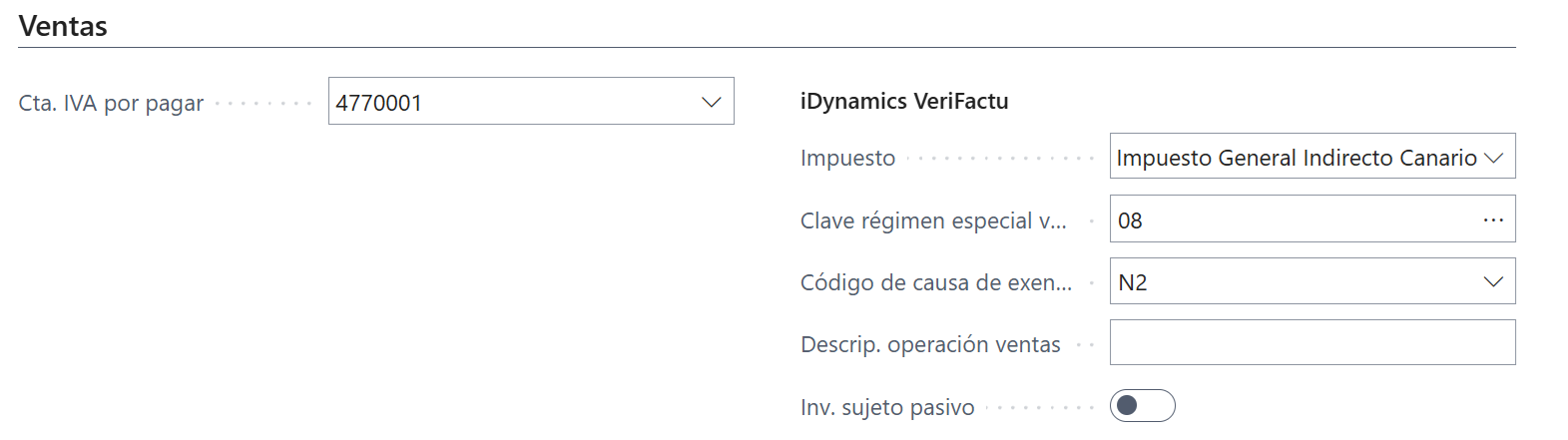

Ventas a Canarias

La configuración dependerá de si el emisor de la factura va a ser el encargado de declarar el IGIC, o si será el receptor de la factura. En el caso más habitual (será la contraparte quien declare el IGIC), los grupos de IVA se deberán de configurar exportaciones (clave 02) exentas por el artículo 21 de la ley del IVA (excepción E2), igual que si se tratara de una venta a un cliente de fuera de la UE.

Sin embargo, si es el propio emisor el que va a declarar el IGIC, la factura de traslado de los bienes a Canarias se deberá de configurar como no sujeta por TAI, con clave de régimen especial 08.

En caso de duda, este artículo de preguntas frecuentes de la agencia tributaria detalla el origen de las configuraciones anteriores.

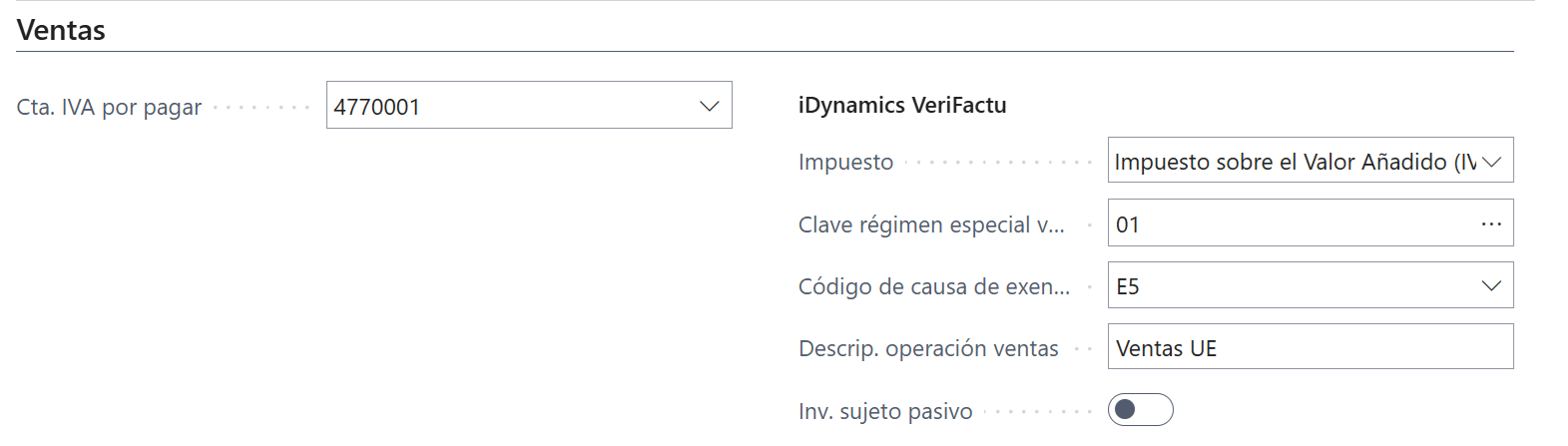

Ventas con ISP dentro de la UE

En el bloque de ventas habrá que indicar que el IVA es exento por el artículo 25.

Importante: aunque las ventas de bienes dentro de la UE, conceptualmente, tienen inversión de sujeto pasivo, la agencia tributaria solo requiere la marca de inversión de sujeto pasivo para operaciones distintas a la adquisición intracomunitaria de bienes y servicios, y marcar la opción correspondiente en estos casos provocará que la factura sea rechazada por el portal del Verifactu.

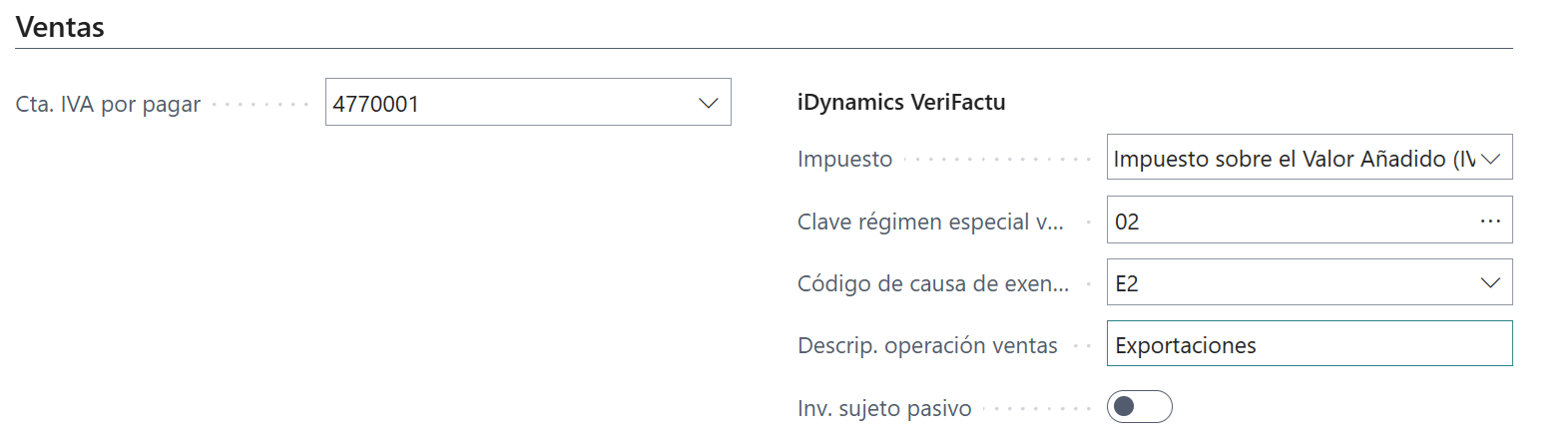

Ventas fuera de la UE

Según la configuración indicada por la AEAT en su apartado de preguntas frecuentes, los IVAs de las exportaciones se deben tratar como exentas por el artículo 21 (E2), con la clave de régimen especial 02.

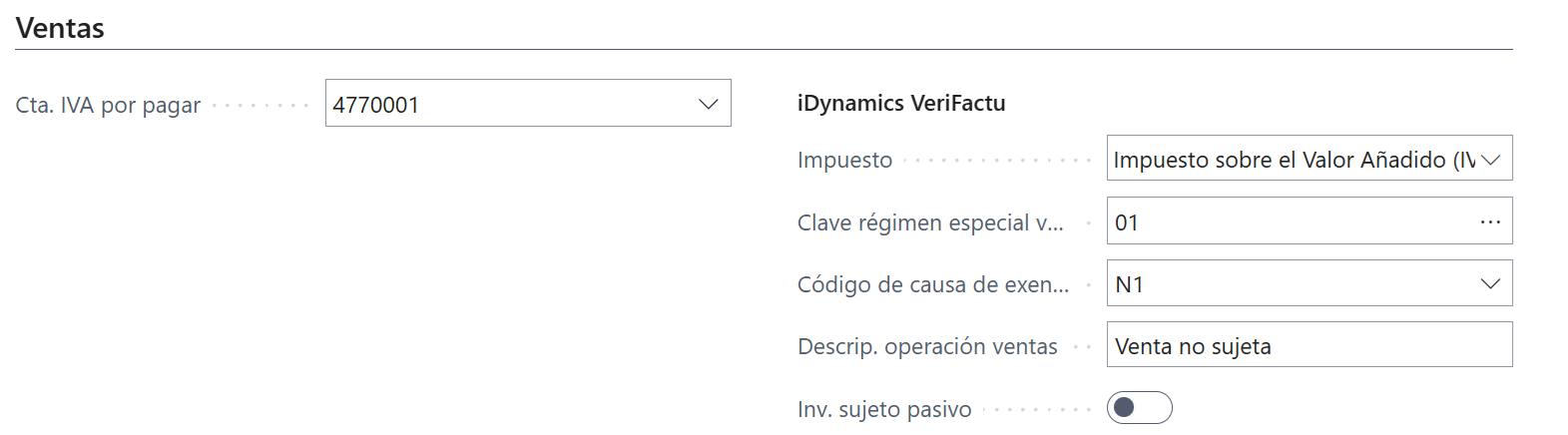

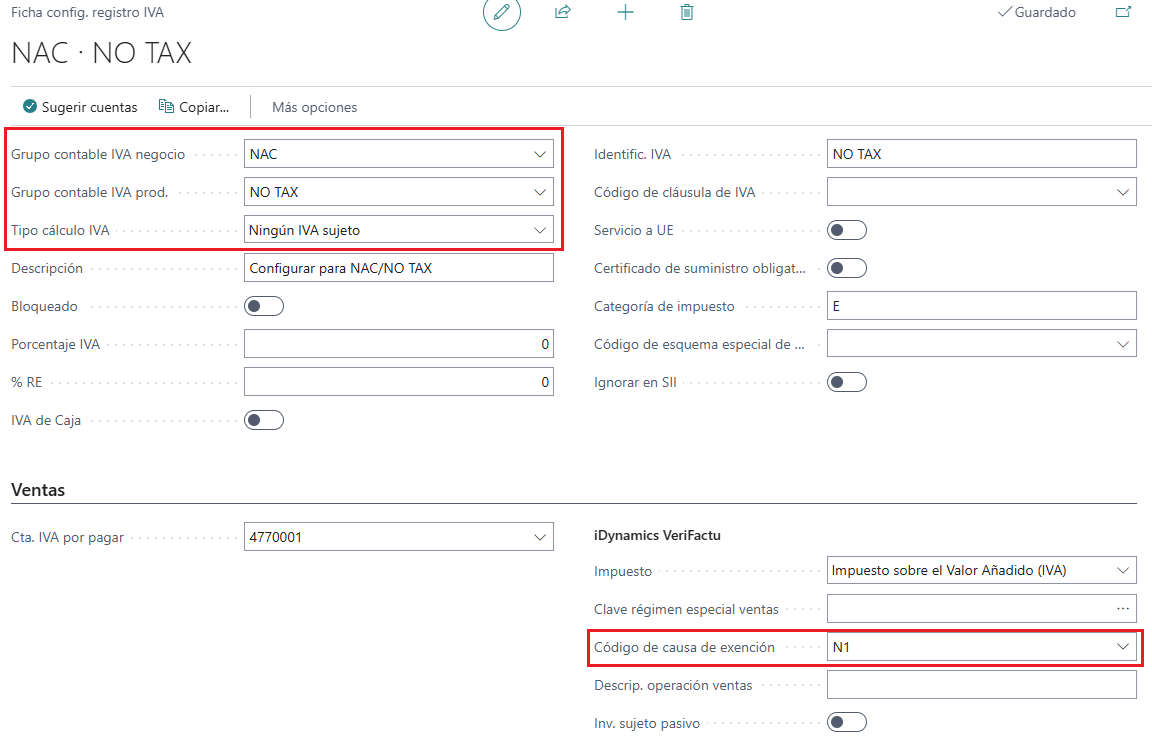

Ventas nacionales no sujetas

Lo importante de este caso es indicar 714 (Importes no sujetos por artículo 7, 14, otros) como causa de exención, independientemente de que el Tipo de cálculo del IVA sea "Normal" o "Ningún IVA sujeto". Eso provocará que los importes, en facturas emitidas, se envíen a la agencia tributaria dentro del campo destinado a este efecto.