Liquidación de IRPF

iDynamics IRPF incorpora un proceso para el registro y contabilización de la liquidación del IRPF.

Se puede acceder a este proceso a través del buscador de Business Central, o a través de la acción correspondiente en la página de movimientos de IRPF.

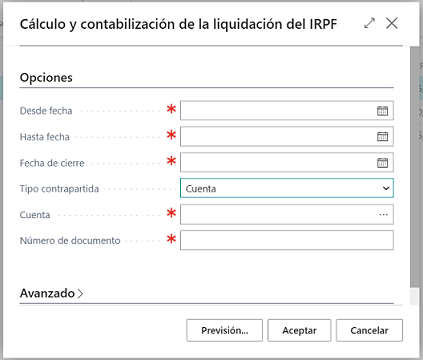

Este proceso permite marcar como cerrados los mov. IRPF pendientes filtrados, rellenando la fecha en que fueron liquidados. Adicionalmente, y de manera opcional, se puede contabilizar esta liquidación, a través de una cuenta o a través de un banco. Para ello, el proceso solicita al usuario ciertos datos:

Datos comunes:

- Incluye movs. IRPF (tipo). Permite filtrar los movs. IRPF a liquidar en función del tipo (compra o venta). Si no se especifica ningún filtro, que es el valor por defecto, se tienen en cuenta tanto los de compra, como los de venta. No obstante, el filtro es una protected var, TypeFilter, por lo que es fácilmente personalizable el poner un filtro por defecto para quien lo necesite y no quiera ir cambiándolo cada vez que ejecute el proceso de liquidación.

- Fechas Desde..Hasta. Permiten filtrar los mov. IRPF a liquidar en función de la fecha.

- Fecha de cierre. Es la fecha que se pone como fecha de liquidación en los mov. IRPF que se liquidan en el proceso. Si se contabiliza esta liquidación, es también la fecha de registro de esta contabilización.

Datos adicionales si se desea contabilizar la liquidación del IRPF, siendo todos ellos de obligado cumplimiento:

- Tipo contrapartida. Tipo de contrapartida de la liquidación de los movimientos de IRPF. Puede ser Cuenta o Banco, de modo que se generará un mov. contra dicha cuenta o banco por el importe total de la liquidación de todos los mov. IRPF.

- Cuenta. Nº de cuenta o banco, según el tipo de contrapartida seleccionado, contra la que se liquidan los movimientos de IRPF.

- Número de documento. Nº documento que se pone en las líneas del diario a través del cual se contabiliza la liquidación del IRPF, la de cada movimiento, en su cuenta de IRPF, y la de la contrapartida, por el importe total liquidado.

Cuando se contabiliza, (seleccionando un tipo de contrapartida),

- Se crea y registra una línea de diario por cada grupo IRPF y tipo de documento (compras o ventas), por el importe total de los mov. IRPF, contra la cuenta configurada en el grupo de IRPF.

- Al terminar con todos los mov. IRPF filtrados, se crea y registra una línea de diario por el importe total de dichos movimientos, sumando las compras y las ventas, contra la cuenta o banco de contrapartida seleccionada.

Si en el momento de la liquidación no existe el grupo de IRPF, no se produce ningún error, pero no se podrán liquidar los mov. IRPF de dicho grupo (se contabilice o no la liquidación).

Ejemplos

Ejemplo de los movimientos contables generados tras registrar y contabilizar una liquidación de IRPF. La Descripción se rellena de forma automática por el proceso de liquidación con los textos mostrados en la imagen, siendo PROF el código del grupo IRPF correspondiente (en el ejemplo solo habían mov. IRPF de dicho grupo).

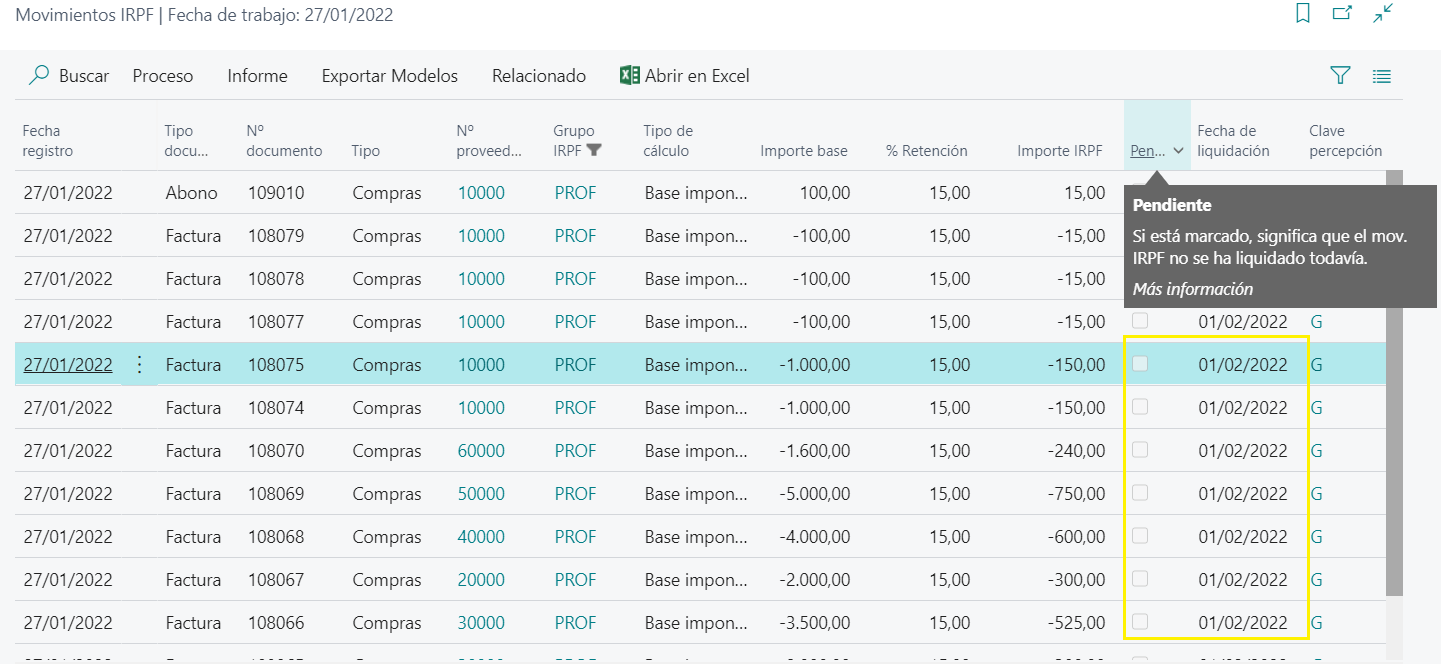

Ejemplo de cómo quedan los mov. IRPF tras su liquidación, cerrados y con la fecha de liquidación indicada a partir de la fecha de cierre seleccionada por el usuario.